中金汇融配资

中金汇融配资

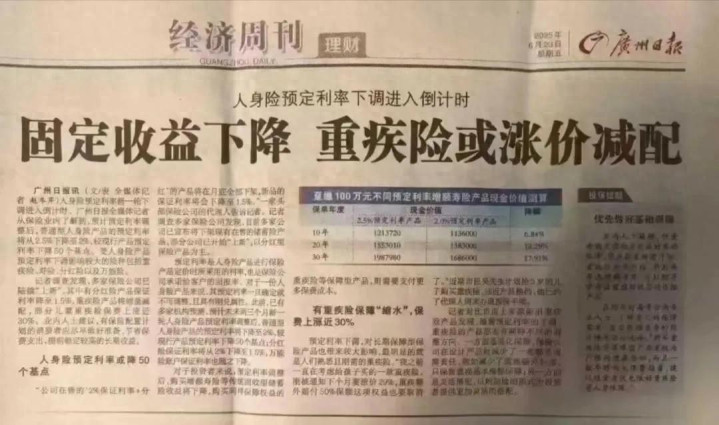

2025年6月20日,广州日报经济周刊发布了一篇,关于保险行业预定利率下调的报道:《固定收益下降,重疾险或涨价减配》。

这篇报道在我看来就是「神预言」。因为在831之后的九月,重疾险真的「涨价」了,当然也「减配」了。

最近会有很多人解析,重疾险保费涨了多少,我就不跟这个风了。聊聊自己的新发现:保司是怎么给产品减配的。

想想还觉得心酸,因为831将是最后一个舍得奔走相告的停售节点,以后保险预定利率下调会是常态。不知道大家以后还会不会怀念831。

以泰康《乐享健康系列》为例,我们看看新老产品之间的差距。新产品我还没学,自己研究了一下,发现了几个比较好玩的点。

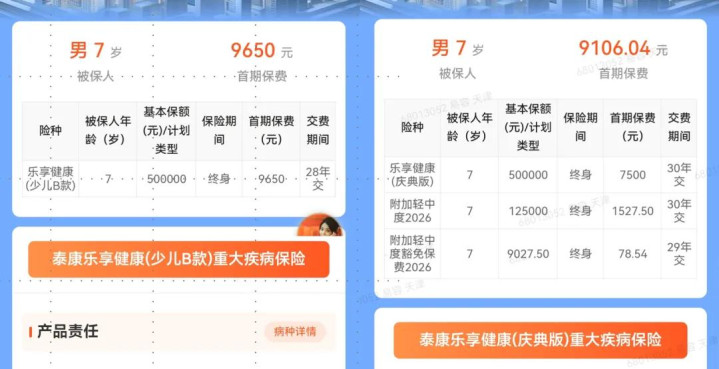

7岁男孩,50万保额,看看新老产品的表现如何。

左边的图是老产品,叫《乐享健康(少儿B款)》。产品交费期有点特殊,15年以上的交费期是18年、23年、28年。

右边的图是新产品中金汇融配资,叫《乐享健康(庆典版)》。交费期中规中矩,每5到10年一个交费期,15年以上的是20年、25年、30年。

因为交费期不太一样,所以不太好对比,价格方面总之看起来差不多。就直接说说我觉得有意思、比较好玩的点。

轻症/中症被剔除主险

老产品是一份重疾险主险,里面涵盖了 轻症、中症、重疾、豁免、疾病终末期、身故、高残 等责任。

但新产品把 轻症/中症责任、轻症/中症豁免责任 从主险里面剔除了,将这两项从主险默认附加的形态,变成了可选附加项。

如果你在投保时,不手动附加 轻/中症及豁免,那么你买的重疾险就只保 身故/高残/疾病终末期 三项核心责任,没有轻/中症、豁免。

当你把这两项责任附加了,就变成了三份合同。哈哈,没想到吧。轻/中症将被剔除主险的预言,也梦想成真了。

重疾险DIY时代已到来中金汇融配资

以前买重疾险,主险带什么责任,就是什么责任。买重疾险,重疾是否多次赔、轻症赔付比例、带不带身故责任,这些都是主险定死的,你没办法修改。

就相当于你去买电脑,买了台品牌机,所有的硬件都打包集成在里面了。可能里面显卡或硬盘你不满意,但没办法,它就是成套卖的。

但是现在的重疾险不一样了,用户的可选性更高。比如泰康的新重疾产品,轻症/中症加不加,要加多少额度,交多少年,你都可以自己定。

买保险开始像组装电脑那样了,你可以把喜欢的配置放进去,组装成一台电脑。就像我在这份计划书里做的。

30年交,50万主险保额,这是固定的。但是我把轻症额度也设成了50万,重疾主险是30年交,但轻症可以设成15年交,各交各的,哈哈。

从这个角度来看,这种玩法甚至颠覆了以往,轻症只能赔重疾25%保额的固定式。当然了,灵活自由的代价是,你要负得起这高昂的保费。

少儿重疾保障大缩减

新产品和老产品,看起来责任差不多,但实际的差别还是很大的。比如少儿B款乐享健康,重大疾病最高赔5次,30岁前有关爱金(50%保额)。

但这些责任在新产品中,直接消失了。如果新产品选择了附加轻/中症责任,只加入了一个不疼不痒的,中症可以3次赔付,比老产品多2次。

这样比起来,新产品虽然多了2次中症赔付,却少了4次重疾赔付,怎么算怎么亏。

所以重疾险涨价的核心在于:要么责任相同,保费上有体现;要么保费差不多,但在保障责任上有缩减。

当然,尽管在从业者的角度,我们能发现每次利率调整后的产品变化,会替客户惋惜,但依然没有客户会表示后悔。

这也是保险销售这份工作的特性,重新归零,只看当下。毕竟后悔也没有用,再真诚的后悔,也无法买到4.025%或3.5%的产品。

当保险利率下调成为常态,利率就无法成为客户选择保险的理由。那时候拼的就是专业,拼的是销售对局势的判断,对于客户家庭理财的多元化建议。

我还真期待那个时候的重疾险产品,会变成什么更有趣的形态。

今日话题

你研究新老产品对比了没?中金汇融配资

启远网提示:文章来自网络,不代表本站观点。